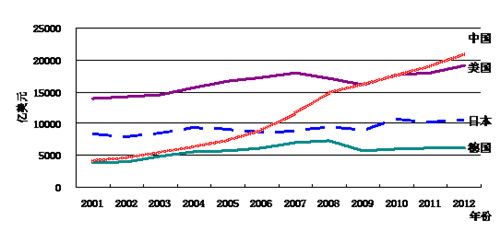

製造業是台灣實質GDP成長率主要貢獻者,過去台灣生產的電子資通訊產品在全球價值鏈中扮演重要角色,然而近年來國際競爭激烈,台灣在全球代工製造優勢逐漸喪失,從1990年占全球出口比率2.6%,2013年降至2.1%;另一方面中國大陸卻從1.9%升至17.5%;南韓也從2.5%成長至4.1%,在此消彼長的趨勢中,更顯出台灣製造業產品出口競爭力下滑的警訊。

根據經濟部統計處顯示,2014年台灣前四大出口市場為中國大陸、香港、美國、新加坡,這四個國家地區合計就占57.4%,出口集中度高於日本、南韓和中國大陸;進一步檢視出口產品,光是積體電路、石油製品、液晶裝置、發光二極體,這四大出口產品合計占比為36.5%,台灣出口貨品過度集中,同樣遠高於我們鄰近的競爭國家。

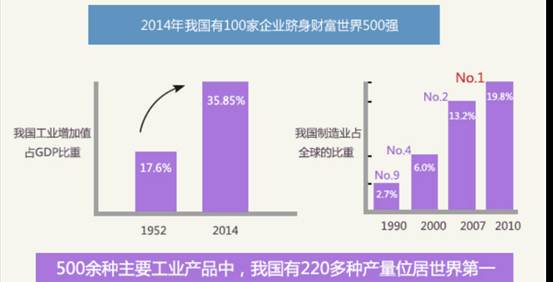

雖然2014年中國大陸仍是台灣最大的出口市場,但同一時間,大陸工業已占GDP的35.85%,增加值達到人民幣22.8萬億元。在2013年的時候,大陸製造業產出占全球比重達到兩成(20.8%),而且已經連續四年保持世界第一大國地位。在500餘種主要工業產品中,大陸有220多種產量位居世界第一。去年中國共有100家企業入選「財富世界500強」,連續兩年成為入選企業數僅次於美國(130多家)的第二大國,其中有56家正是製造業者。當我們最仰賴的經濟出口命脈,本身就是世界第一的製造強國,台灣又怎能不隨時身置於被取而代之的風險之中呢?

根據經濟部在2014年第三季進行的「製造業投資及營運概況調查報告」,台灣製造業經營所面臨的外部困境,主要因素為「同業競爭激烈」、「原料成本提高」和「勞動成本上漲」。值得注意的是,同業競爭激烈雖是各產業別都會遇到,但資訊電子工業受到的干擾最嚴重,高達75%的受訪業者身陷此困境;而資訊電子工業面臨「國外市場需求減緩」的比率也超過四成,受到出口市場減少的衝擊,明顯高於其他三大業別。

近年來,大陸政府為了扶植本土半導體和其他電子零組件產業,包括台商在內的外商,不是被要求當地化,就是被迫加入紅色供應鏈,因為大陸政府規定在當地採購零組件的比率必須達到30%,讓原本來自大陸的零組件訂單逐漸流失,轉而向大陸本身的供應商採購。資策會MIC在去年就曾提出警告,過去與台灣合作密切的微軟與英特爾,近來已開始向中國靠攏,從微軟在中國設立研發中心,到英特爾積極扶植比亞迪、龍騰、京東方等紅色供應鏈,將對宏達電、華碩等我國品牌大廠構成強大壓力,進而全面衝擊台灣零組件產業。

即便台灣業界現今普遍仍以正向樂觀的思維看待紅色供應鏈衝擊(請見表二),認為大陸廠商目前掌握的只是低階產品領域,但也不得不承認紅色供應鏈已逐步侵蝕MIT的地盤。中國國務院剛正式公布的《中國製造2025》中,聚焦新一代資訊技術產業、高檔數控機床和機器人、節能與新能源汽車、電力裝備、新材料、生物醫藥及高性能醫療器械等十大重點領域,在在要強化大陸供應鏈的自主供應能力,不僅會直接影響台灣產品的大陸市場,甚至將危及台灣在全球供應鏈的地位(請參考本期另一篇報導「《中國製造2025》出爐 台灣廠商看著辦!」)。台商若想要突破這場紅色獵殺,恐怕只能朝更高附加價值的產業鏈邁進。

台積電董事長張忠謀 |

中國政府雖有資力與決心來發展,但半導體還要靠技術,而台灣的技術持續進步,中國要趕上並不容易。 |

聯發科董事長蔡明介 |

全世界只有台灣用「紅色供應鏈」字眼,他認為,競爭與合作將會同時存在,不要對中國大陸以對立的角度看。 |

和碩董事長童子賢 |

電子業挑戰一直都存在,全球化是一個不可避免趨勢,廠商該做的還是想辦法提升競爭力。 |

億光董事長葉寅夫 |

中國紅色供應鏈以低價搶市,只是短期現象,未必代表能夠長久存活。,市場很公平,有實力的廠商,再惡劣的環境都能做得好。 |

正崴董事長郭台強 |

要如何從紅海跳到藍海,是目前主要的市場策略,中國非唯一主要市場,應該放眼歐美,才能搶足商機。 |

矽品董事長林文伯 |

中國大陸紅色供應鏈要面對全球市場,不是靠補貼就可以解決。他建議,政府能充分開放兩岸投資合作,充分開放兩岸的競合關係。 |

沒有留言:

張貼留言