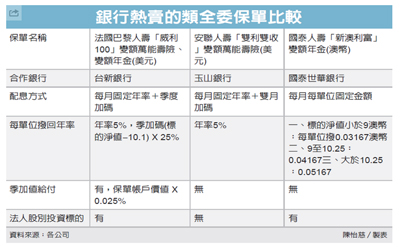

強調委託專家操盤的類全委保單在銀行通路熱賣,法國巴黎人壽與台新銀行為了在競爭中勝出,昨宣布在常見的定期配息、加碼分紅之外,再給保戶季加值給付金、業界獨創。

這張保單有九種幣別可供選擇,採彈性繳,保費最低新台幣10萬元即可進場,也是業界最低。

包括:國泰人壽、安聯人壽、第一金人壽、合庫人壽等都有類全委保單,幣別種類多元,保單型態包括投資型壽險與投資型年金兩種,主要採取每月固定資產撥回的每月配息方式,滿足台灣投資人喜歡落袋為安的投資習性。

法巴人壽昨(15)日宣布,與台新銀行合作,在台新通路獨家銷售「威利100」類全委保單,獨創季加值給付金。在每月固定年化配息5%、投資標的淨值大於特定條件可領季度加碼的類全委保單常見特性之外,額外訴求,保險公司會給保戶每季加值給付金。

法巴人壽銀行保險訓練部經理楊書銘表示,不論保單帳戶價值如何變動,保險公司每一季,會給付保單帳戶價值的0.025%,作為加值給付金,這是其它市售類全委保單所沒有的。

投資標的方面,這檔保單可投資57檔富達在台灣註冊的基金,以及86檔股票指數型基金(ETF),其中12檔屬於法人級別。

法人級別的基金,一般散戶是買不到的,法人若要購買,投資門檻至少100萬美元,散戶透過投資型保單,新台幣10萬元就可以進場。

楊書銘說,法人級別與非法人級別的基金,主要差異在管理費,法人級別基金不必被扣合計每年0.5至0.6個百分點的管理費。

沒有留言:

張貼留言